厚生労働省から2024年12月25日に「高額療養費制度」の見直しが発表されました↓

え〜〜それじゃあこの先もっと医療費は高くなるっていうこと?!

「お金が足りなかったらどうしよう!?」

「いっぱい保険に入っておかないと!」

そう不安になる気持ちはよくわかりますが…ちょっと待って🖐️

確かに医療費の負担が増えることに間違いはありませんが、その負担額は「年収」によって大きく変わります。

なんとなく不安に感じて必要のない保険に入って安心するのではなく、

- 我が家の場合はいくらかかる?

- ほんとに保険が必要かな?

そうやって具体的な金額を確認しながら、考えてみることが大事です。

ぜひこの記事を最後まで読んで、今の我が家に必要な金額を確認してみてくださいね!

高額療養費制度の上限見直し内容

2025年1月現在の1ヶ月にかかる高額療養費制度の内容がこちらです(70歳未満)↓

自己負担限度額| 所得区分 | 自己負担限度額 | |

|---|---|---|

| ア | 標準報酬月額83万円以上 (報酬月額810,000円以上) | 252,600円+(総医療費−842,000円)✕1% |

| イ | 標準報酬月額53万円〜79万円 (報酬月額515,000円以上810,000円未満) | 167,400円+(総医療費−558,000円)✕1% |

| ゥ | 標準報酬月額28万円〜50万円 (報酬月額270,000円以上515,000円未満) | 80,100円+(総医療費−267,000円)✕1% |

| エ | 標準報酬月額26万円以下 (報酬月額270,000円未満) | 57,600 |

| オ | 住民税非課税世帯(低所得者) | 35,400 |

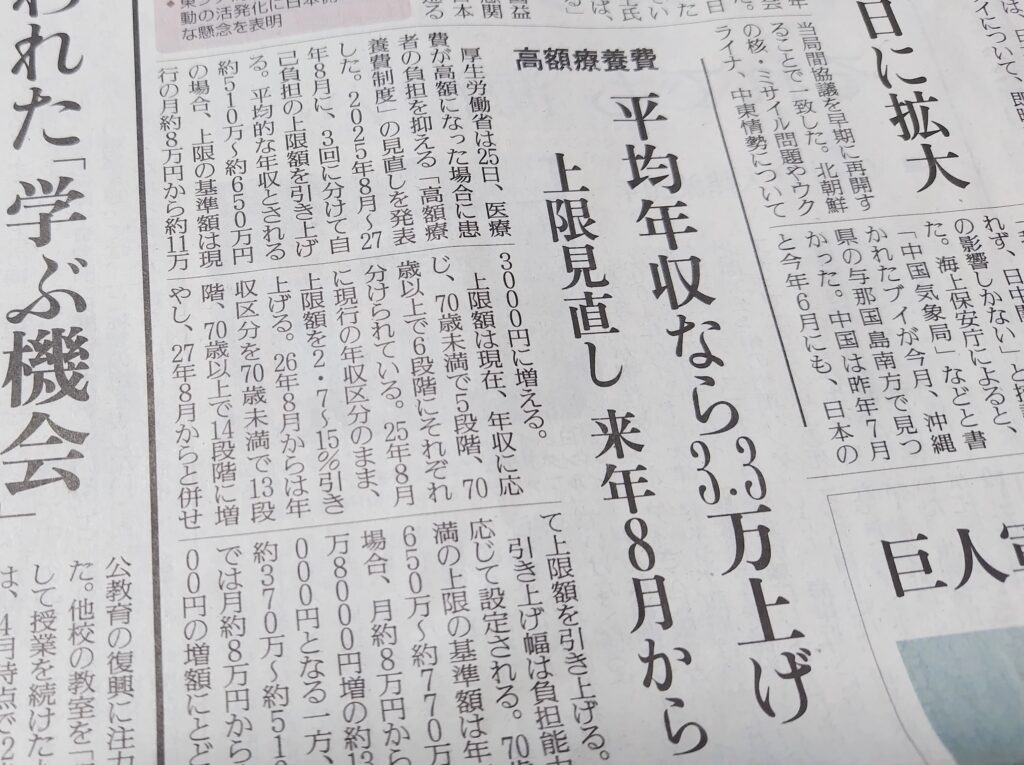

この自己負担限度額が、2025年8月〜2027年8月にかけて引き上げられます。

- 2025年8月〜上限額を2.7〜15%引き上げ

- 2026年8月〜年収区分を13段階(70歳以上は14段階)に分ける

- 2027年8月〜年収区分別に上限額が変更

✅2025年8月〜上限額を2.7〜15%引き上げると↓

| 年収 | 現在の上限 | 2025年8月から |

| 住民税非課税 | 約3.5万円 | 約3.6万円 |

| 〜370万円 | 約5.7万円 | 約6万円 |

| 〜770万円 | 約8万円 | 約8.8万円 |

| 〜1160万円 | 約16.7万円 | 約18.8万円 |

| 1160万円〜 | 約25.2万円 | 約29万円 |

✅2027年8月〜年収区分別に上限額が変わります↓

| 年収 | 2027年8月から |

| 住民税非課税 | 約3.6万円 |

| 〜約200万円 | 約6万円 |

| 約200万円〜 | 約7万円 |

| 約260万円〜 | 約7.9万円 |

| 約370万円〜 | 約8.8万円 |

| 約510万円〜 | 約11.3万円 |

| 約650万円〜 | 約13.8万円 |

| 約770万円〜 | 約18.8万円 |

| 約950万円〜 | 約22万円 |

| 約1040万円〜 | 約25.2万円 |

| 約1160万円〜 | 約29万円 |

| 約1410万円〜 | 約36万円 |

| 約1650万円〜 | 約44.4万円 |

年収が多い人ほど負担額が増える仕組みです

やっぱり保険は必要ですよね?

「最高44万円なんて!すっごい高くなってるじゃん!😫」

「保険に入ってないとやってられない💦」

いやいや、よく見てー!44万円は年収が1650万以上の人ですよー

平均的な年収とされる約510万〜650万円までの人の上限額増加は↓

でも年収約370万〜510万円までの人なら↓

そもそも今回の見直しは、現役世代の保険料負担軽減が目的。

厚労省の試算では、年額1100〜5000円程度一人当たりの保険料が軽減される見込みです。

我が家では2024年1月に夫が手術をしました↓

この手術を2025年8月以降に受けたとすれば、支払いは高額療養費制度を利用して16万7000円+αが18万8000円+αに。

でも所属している保険組合によっては「付加給付」というありがたい制度もあります↓

付加給付があるかどうかは必ず確認しておいてくださいね!

結論!子供が社会人になれば生命保険は不要、生活費1年分ほどの貯蓄があれば医療保険も不要です

こちらの本も参考にしてね↓

高額療養費制度見直しまとめ

2025年8月から2027年8月にかけて「高額療養費制度」が見直されます!

- 2025年8月〜上限額を2.7〜15%引き上げ

- 2026年8月〜年収区分を13段階(70歳以上は14段階)に分ける

- 2027年8月〜年収区分別に上限額が変更

2027年8月からの最終的な上限額増加の一例を挙げると↓

- 見直し前の8万円から11万3000円→3万3000円の負担増に

- 見直し前の8万円から8万8000円→8000円の負担増に

年収によって負担額の増加は全然違う!

※どちらの例も1ヶ月の増加分です

年を取れば医療費が増えるのは当たり前。

だけど定年を迎え、年金生活になれば年収も下がる。

年収が下がれば、医療費の負担も減っていく。

貯蓄があれば保険は不要。

50代のうちにしっかり家計の見直しをしておきましょうね↓

にほんブログ村

コメント