50代で子供も独立したなら、一度は保険の見直しをしてほしい。

我が家は生命保険も医療保険も解約しました↓

保険を解約した理由は、入院しても「高額療養費制度」という公的保険があるから。

2024年に夫が利用してます↓

そんな高額療養費制度には「多数回該当」という仕組みがあります。

FPを勉強していく中で初めて知った制度も多く、多数回該当もそのひとつ。

そこでこの記事では、高額療養費制度の「多数回該当」についてお伝えしていきます。

老後の医療費が足りるか心配だけど、公的保険の制度や仕組みを知ればムダな保険は解約できる。

ぜひこの記事を参考にして、保険の見直しに役立ててくださいね。

高額療養費制度の多数回該当とは

高額療養費制度は2025年8月から、段階的に負担増になることが決まっています↓

ところが病気で治療中の患者さんから「負担が増えると治療費が払えない」という切実な声があったため、一部負担が据え置きになりそうです。

据え置きになりそうなのが、まさにこの「多数回該当」の部分。

高額療養費制度の多数回該当とは↓

治療が長引く患者さんにとって、頼りになる仕組みですね

多数回該当のメリット

多数回該当のメリットをまとめると↓

- 通常の自己負担限度額よりもさらに低い金額が適用されるため、医療費の負担が軽減される

- 高額な医療費が継続してかかった場合でも、自己負担額が抑えられるので家計への影響を最小限にできる

多数回該当の負担が据え置きに

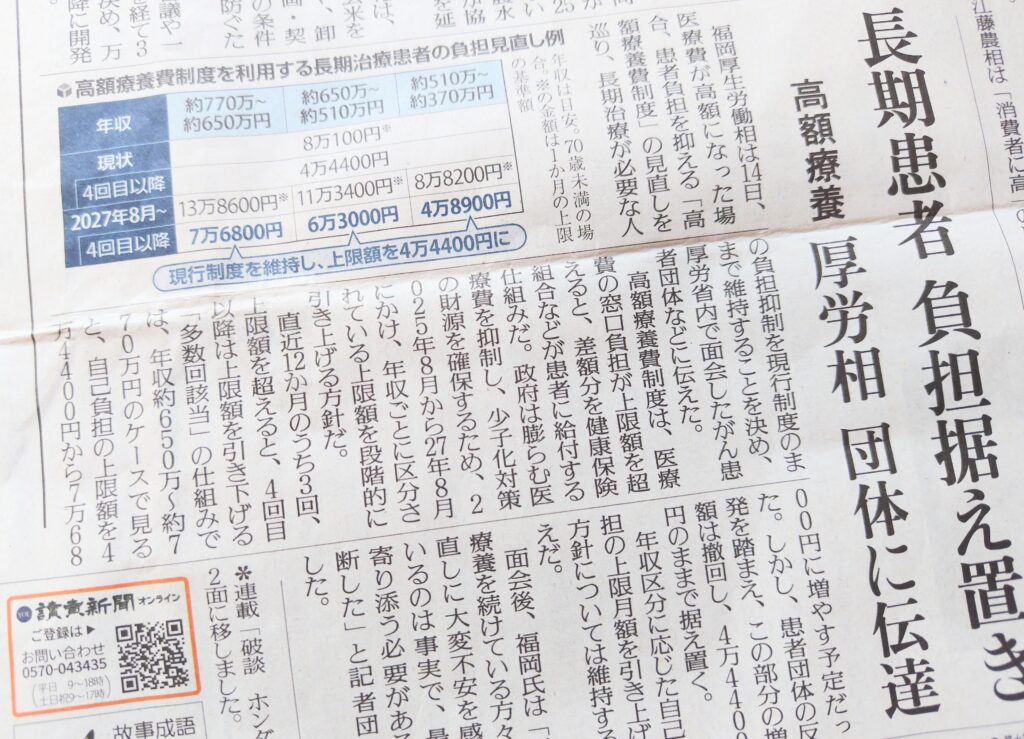

2025年2月15日付の読売新聞によると、厚生労働省が下記の通り面会したがん患者団体などに伝えました。

長期療養が必要な人の負担抑制を現行制度のままで維持する

現在の高額療養費制度1ヶ月の上限基準額は(70歳未満の場合)↓

| 年収 | 約370万〜 約770万 |

| 現状 | 81,000円 |

| 4回目以降 | 44,400円 |

2027年8月から1ヶ月の上限基準額は(70歳未満の場合)↓

| 年収 | 約370万〜 約510万 | 約510万〜 約650万 | 約650〜 約770万 |

| 27年8月〜 | 88,200円 | 113,400円 | 138,600円 |

| 4回目以降 | 48,900円 | 63,000円 | 76,800円 |

それが多数回該当部分は据え置きに↓

| 年収 | 約370万〜 約510万 | 約510万〜 約650万 | 約650〜 約770万 |

| 27年8月〜 | 88,200円 | 113,400円 | 138,600円 |

| 4回目以降 | 44,400円 | 44,400円 | 44,400円 |

高額療養費制度「多数回該当」まとめ

2025年8月から段階的に引き上げられる高額療養費制度ですが、「多数回該当」部分は据え置きになるようです。

老後に向けて医療費の負担が増えない仕組みはありがたい!

なんとなく不安だからと、保険にたくさん入るのはもったいない。

「なんとなく不安」なことを言語化してみて。

このブログでもお金の不安に寄り添います😄

何はともあれ、まずは家計の見直しから!

ひとつずつ不安を解決していきましょう!

にほんブログ村

コメント