50代でNISAを始めるなんて、正直「今さら…」って思いますよね😅

でも、ちょっと待って!

まだ50代なら、年金が受け取れるようになるまで時間はあります。

むしろ50代だからこそ、NISAを始めるべき理由があるんです。

「少額投資非課税制度」のことで、NISA投資枠から得られた利益に対して税金(20%)が非課税になる制度のこと

この記事では、NISAの仕組みを初心者さんにもわかりやすいようにお伝えしていきます。

人生100年時代。

60代で定年しても、まだまだ長い老後が待っています。

NISAでコツコツ積み立てれば、老後の資金を増やせる可能性も十分にあります。

「NISAって何だかムズカシそう😓」と敬遠しないで、少しだけ中をのぞいてみませんか?

NISAの仕組み

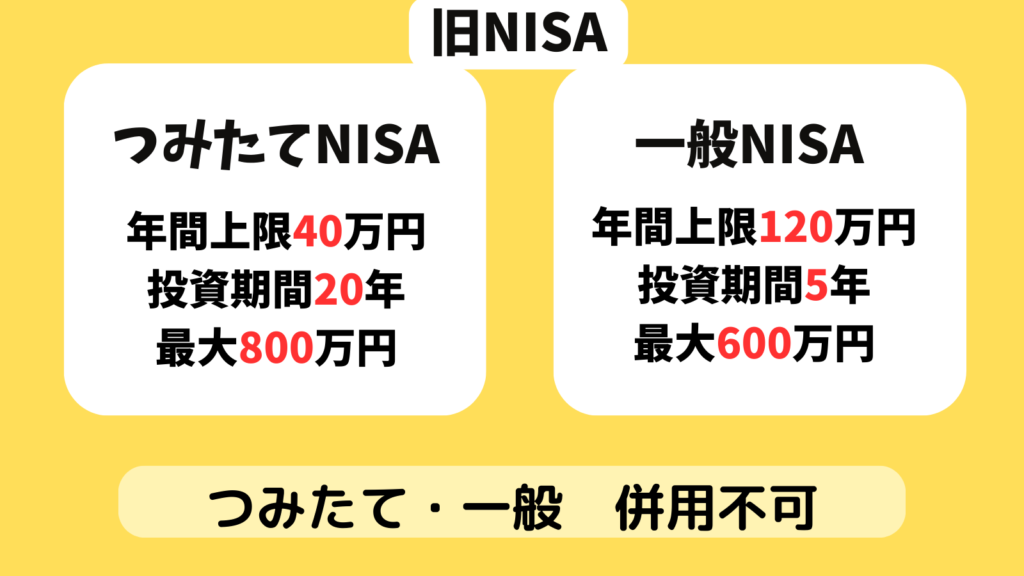

NISA(旧NISA)は、2014年1月にスタートしました(一般NISAのみ)。

その後、2018年1月につみたてNISAがスタートしこのような形になりました↓

旧NISAは一般とつみたてはどちらかひとつしか利用できない仕組みで、投資期間も限定的でした。

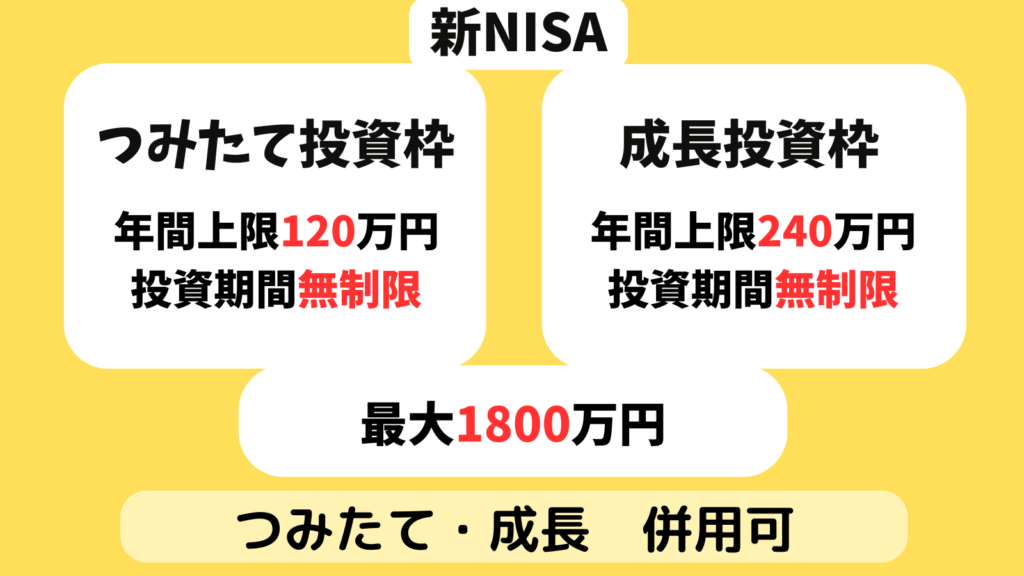

それが2024年1月にスタートした新NISAは、投資枠も増え、投資期間も無制限にパワーアップ✨️

とても使いやすくなったんです↓

NISAって、なんだか複雑そうって思いますよね?

でも、実は私たちの「ちょっとでもお金を増やしたいな」という気持ちを応援してくれる、とてもシンプルな仕組みなんです♪

NISAは2つの「貯金箱」を持つイメージ

NISAは例えるなら「税金がかからない特別な投資用の貯金箱」。

「つみたて投資用」と「成長投資用」の2つの貯金箱です。

- 「つみたて投資用」は、コツコツと長期的に積み立てるのに向いている

- 「成長投資用」は、まとまったお金で積極的に投資するのに向いている

そしてこの2つの貯金箱は、年間で預けられる金額が決まっています。

- つみたて投資用は120万円まで

- 成長投資用は240万円まで

さらにこの2つの貯金箱は、同時に持つことができるんです。

NISA貯金箱に何を預ける?

NISAの貯金箱ができたら、そこに預けるのは「投資商品」。

でも投資初心者さんは「どの商品を選べばいいか分からない…」と迷いますよね。

そんな初心者さんには、プロが運用してくれる投資信託がおすすめ。

私も投資信託から始めました

まずはつみたて投資用の貯金箱に、優良な投資商品を毎月少しずつ預けるところから始めてみましょう。

NISAは利益がまるごと自分のものになる

通常、投資で得た利益には約20%の税金がかかります。

投資した商品の値上がり益や配当金から、20%の税金が引かれるんです💧

でもNISAの貯金箱を使えば、その利益に税金はかからない。

つまり、利益がまるごとあなたのものになります!

NISAの貯金箱はどこで買う?

NISAの貯金箱は近くの郵便局や銀行、証券会社や保険会社など、あらゆるところで売られてます。

でも「手続きも全部やってくれるから〜」と安易に近くの銀行などで証券口座を作らないで!

だって信じられないくらい手数料を持っていかれるからーーー💦

証券口座開設おすすめは業界最大手SBI証券

私もSBI証券を使ってます

SBI証券口座開設のやり方はこちらを参考にしてください↓

NISAの仕組みまとめ

NISAの仕組み、なんとなく伝わりましたか?

NISAとは?

NISAは2つの「貯金箱」を持つイメージです↓

- つみたて投資用

- 成長投資用

その貯金箱に「投資商品」を預けると、利益が出ても税金がかからない。

もちろん投資にはリスクもあります。

NISAの貯金箱には、余剰資金で買った商品を預けるのが鉄則。

でもNISAは少額から始められるから、つみたての投資信託ならリスクを抑えた運用も可能。

50代からのNISA、決して遅くはありません。

NISAは私たちの「ちょっとでも豊かに」という願いを叶えるための、とても心強いツールです。

大切なのは「始めてみよう」という気持ち。

難しく考えずに、まずは一歩踏み出してみませんか?

にほんブログ村

コメント